Te damos de alta, presentamos impuestos y hacemos los trámites por ti Más información

Cada vez que empieza un trimestre del año fiscal en España, los autónomos tienen que presentar varios modelos trimestrales para declarar sus impuestos y, en la mayoría de los casos, hacer pagos a la Agencia Tributaria. Los impuestos de autónomos más comunes que se declaran cuando hablamos de trimestres de autónomos son el IVA y el IRPF.

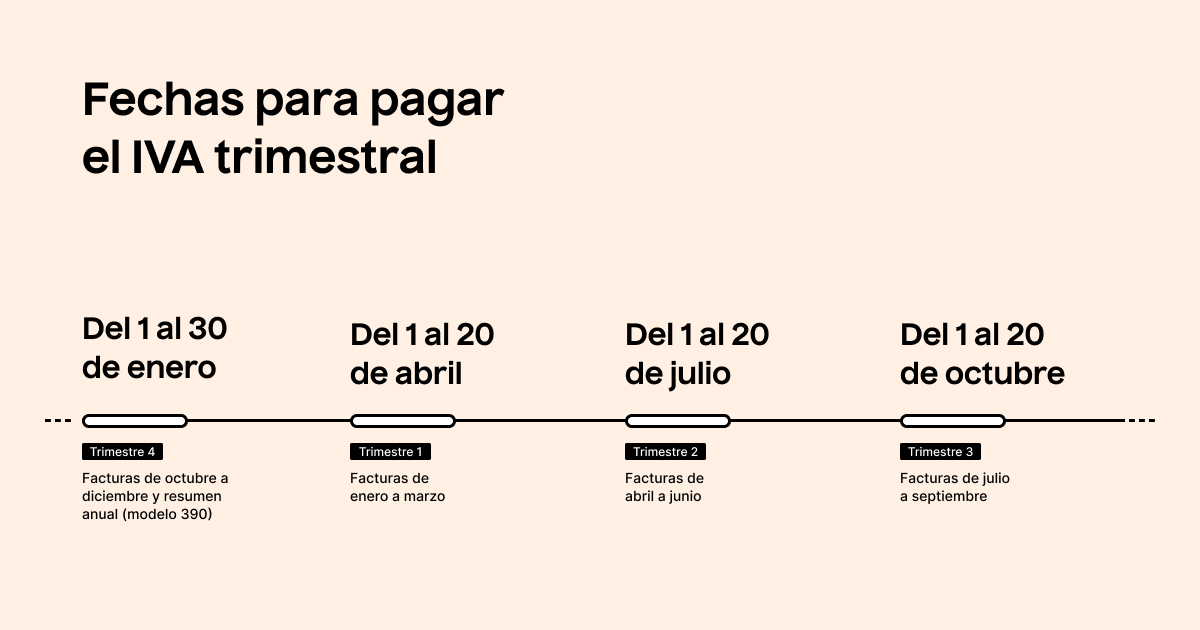

Antes de ver qué se declara y con qué modelo, aclaremos algo: estas declaraciones que se presentan cuatro veces al año se refieren siempre a los trimestres de autónomos anteriores. Por ejemplo, al presentar el trimestre de autónomo en enero, la declaración se refiere a los meses de octubre, noviembre y diciembre del año fiscal anterior. Y si hablamos de presentar el trimestre de autónomo en julio, la declaración se refiere a los meses de abril, mayo y junio.

Las declaraciones de impuestos de autónomos y los pagos de IVA e IRPF a Hacienda se hacen (casi) siempre entre el día 1 y el día 20 de enero, abril, julio y octubre.

Si el día 20 cae en fin de semana o festivo, la fecha límite para presentar los modelos trimestrales será el siguiente día hábil. O sea que, a veces, quizá no sea el día 20 sino un par de días más tarde.

Como ya hemos dicho, los plazos para la presentación trimestral de autónomos transcurren dentro del trimestre actual pero se refieren al trimestre anterior. Es decir, durante los primeros días de cada trimestre, los autónomos deben presentar los modelos obligatorios e ingresar los impuestos del trimestre anterior.

Aquí lo tienes al detalle 👇🏼

Vamos a comentar los modelos trimestrales más comunes que todos (o casi todos) los autónomos deben presentar a Hacienda. Ahora bien, si eres autónomo y no tienes claro qué modelos tienes que presentar según tu caso particular o no sabes cómo hacerlo exactamente, un gestor online de TaxScouts puede ayudarte. Por un precio fijo al mes, tú solo tendrás que aprobar los trámites de autónomo que tu asesor haga por ti. ¡Así evitarás errores tontos!

Este modelo, conocido oficialmente como el Modelo 303. IVA. Autoliquidación es, como bien dice su nombre, el modelo que usan los autónomos para declarar el IVA soportado y el IVA repercutido del trimestre. Es decir, cuánto IVA han pagado y cuánto IVA han recaudado en sus facturas de parte del Estado.

Todos los autónomos deben presentar este modelo de IVA trimestral, ya tengan epígrafe profesional o epígrafe empresarial. Los únicos autónomos que no tienen la obligación de presentar el IVA trimestral son los que se dedican a alguna de las actividades que, por ley, están exentas de IVA. Estas son actividades profesionales por las que los clientes del autónomo no deben pagar IVA. Para quien quiera averiguar cuáles son exactamente, se mencionan todas de forma muy clara en el Artículo 20 de la Ley 37/1992 del IVA.

Si como autónomo te dedicas a importar productos extranjeros, el IVA se liquida en la aduana. ¿Y esto qué significa? Pues que cuando los productos que quieres vender en España (las importaciones) llegan a la frontera española, se les aplica el tipo de IVA que les corresponde. Entonces, tienes que pagar el IVA en ese momento para que los productos puedan entrar en el mercado español. Este IVA soportado también tendrás que declararlo en el modelo 303.

Igualmente, si lo que haces es exportar productos al extranjero, tus clientes no tienen que pagar IVA. Tu cliente tendrá que pagar el impuesto equivalente al IVA español del país donde el producto se venda. Así pues, no es necesario que tú incluyas este impuesto en tus facturas. Lo que sí que tienes que hacer es declarar las exportaciones que hayas hecho en la casilla 60 del modelo 303 de IVA.

Si tanto el cliente extranjero como tú estáis dados de alta en el ROI, ninguno de los dos pagáis IVA. Interesante, ¿a que sí? Dale al enlace de arriba si no sabes cómo funciona el ROI porque puede que te solucionemos la vida con esa guía 😃.

El llamado modelo 309 IVA es la declaración no periódica de IVA. Se trata de una declaración de IVA que no se presenta cada trimestre. Lo presentan los autónomos que, por su actividad, no están obligados a presentar el modelo 303.

Solo es necesario presentarlo los trimestres de autónomos en los que se hayan hecho compras intracomunitarias (en otros países de la Unión Europea) de productos o servicios o si son autónomos en régimen especial de Agricultura, Ganadería y Pesca.

No pierdas más tiempo buscando, que no eres Nemo 🐟. En TaxScouts nos encargamos de tus trámites de autónomo: desde darte de alta en Hacienda y la Seguridad Social hasta presentar tus impuestos trimestrales y tus declaraciones anuales. ¡Regístrate hoy y conoce ya a tu asesor fiscal personal!

Para la Agencia Tributaria es el Modelo 369. IVA. Regímenes especiales aplicables a las prestaciones de servicios y ventas a distancia de bienes. En cambio, la mayoría de autónomos y los asesores fiscales de TaxScouts se refieren a este modelo de IVA de autónomos como el modelo de ventanilla única.

Este es un modelo que sirve para pagar el IVA que recaudas de tus clientes intracomunitarios (que están en Europa pero no en España). En este caso, el modelo se refiere al IVA que recaudas de clientes particulares, o sea, de personas a quienes vendes tus productos o servicios. En el momento de la venta, les pasas una factura con IVA, que luego ingresarás a Hacienda a través del modelo 369.

Solamente es obligatorio presentar el modelo 369 de IVA si tus ventas a clientes extranjeros superan los 10.000€ en un año, o bien si estás inscrito en el Régimen de Ventanilla Única o One-Stop Shop (OSS), aunque no llegues a los 10.000€ anuales en ventas.

El modelo 369 se presenta junto durante los trimestres de autónomos, junto con otros modelos trimestrales como el 303.

Los modelos 130 y 131, o como les llama la Agencia Tributaria, el Modelo 130. IRPF. Empresarios y profesionales en Estimación Directa. Pago fraccionado. y el Modelo 131. IRPF. Empresarios y profesionales en Estimación Objetiva. Pago fraccionado. respectivamente sirven a los autónomos para declarar su actividad y pagar IRPF. Estos modelos 130 y 131 de IRPF permiten a los autónomos ir pagando trimestre a trimestre los impuestos sobre las ganancias por su trabajo.

A diferencia de la gente que trabaja por cuenta ajena, que paga IRPF mes a mes, los autónomos (al menos, algunos) lo pagan cada trimestre. Después, en la declaración de la renta, se ajustan las cuentas.

Esto significa que si has pagado más IRPF del que te toca según lo que has ingresado y según tu situación personal, al hacer la declaración de la renta tu resultado será negativo y Hacienda te devolverá dinero (renta a devolver). Por lo contrario, si has pagado menos IRPF en los trimestres de autónomos, al hacer la declaración de la renta tendrás que pagar a Hacienda (renta a pagar).

Esta es una declaración de impuestos obligatoria para todos los autónomos que estén en epígrafe empresarial. Para los autónomos que estén en epígrafe profesional, existen condiciones, o sea que no siempre lo tienen que presentar. Te lo contamos mejor en nuestra guía: pagar el IRPF trimestral de autónomos.

Los autónomos tienen más requisitos durante las declaraciones trimestrales. Uno de ellos es presentar el modelo 111 de IRPF por cuenta de otros. Hacienda lo llama el Modelo 111. Retenciones e ingresos a cuenta. Rendimientos del trabajo y de actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de Renta. Autoliquidación (sí, estamos contigo, a veces cuesta entender por qué se complican tanto la vida).

El modelo 111 de IRPF solamente lo tienes que presentar durante los trimestres de autónomo si recibes facturas de otros autónomos que incluyan IRPF. ¿Por qué? Pues porque tienes que pagar a Hacienda la cantidad de IRPF que la factura incluya de su parte.

El modelo 115 o el Modelo 115. Retenciones e ingresos a cuenta. Rentas o rendimientos procedentes del arrendamiento o subarrendamiento de inmuebles urbanos lo tienen que presentar los autónomos que alquilan un local desde donde trabajan.

Básicamente, el arrendador incluye un porcentaje de IRPF en la factura del alquiler. Al recibir la factura, el arrendatario, o sea, tú, debes ingresar la cantidad de dinero que corresponde al IRPF a Hacienda. Así, el propietario del local va pagando IRPF por su ganancia para que, en la declaración de la renta, conste como ya pagado.

¿Quieres saber más sobre qué es y cómo se rellena el modelo 115? ¡Pásate por nuestra guía!

Este modelo es solamente una declaración informativa. Hacienda lo llama Modelo 349. Declaración Informativa. Declaración recapitulativa de operaciones intracomunitarias.

Es obligatorio presentarlo durante los trimestres de autónomos si estás en el Registro de Operadores Intracomunitarios (ROI). ¿Y quién debe estar en el ROI? ¡Pues muy fácil! Los autónomos que habitualmente trabajan con clientes de la Unión Europea.

Al estar en este Registro, tus operaciones intracomunitarias (con clientes de la UE) estarán exentas de IVA. Luego, en los trimestres de autónomos, simplemente informas de las operaciones comerciales (compras y ventas) que has realizado y con qué clientes a través del modelo 349. Y esto sería todo.

¿Todavía no sabes por dónde empezar? Pues será que necesitas empezar por registrarte en TaxScouts. Con la ayuda de una asesoría para autónomos, te olvidas del lío que tienes con todos estos modelos. Te ofrecemos lo que necesitas, respondemos en 24 horas y no te cobramos de más, nunca.

Si nuestra página web te encaja pero no te aclaras con lo que incluye nuestro servicio, habla por WhatsApp o por el chat con nuestro equipo de soporte para saber qué podemos hacer por ti.

¡Autónomo! Nos encargamos de todo para que tú no te preocupes por nada. Además, tu asesor personal resolverá todas tus dudas en menos de 24 horas.

Déjanos tu contacto y te mandaremos noticias, recordatorios o algún consejo sobre el tema que más te interese. No te asustes, solo lo haremos de vez en cuando.

O consulta nuestras Guías, Calculadoras o Diccionario