Te damos de alta, presentamos impuestos y hacemos los trámites por ti Más información

Que como autónomo debes pagar IRPF no es ningún secreto. Además, debes hacer pagos adelantados de este impuesto a Hacienda, lo que se conoce como retenciones. Y, ¿cómo debes hacerlas? Si has pensado a través de tus facturas, estás en lo correcto. Pero, ¿cómo se aplica la retención? ¿Qué porcentaje pagas? ¿Cómo se declara? Toma nota que te resolvemos todas estas dudas y más sobre la retención de IRPF en facturas.

Con el programa de facturación de TaxScouts, puedes aplicar las retenciones de IRPF en tus facturas de manera rápida y sencilla. Espera, ¡hay más! Un asesor experto se encargará de presentar todos tus impuestos de autónomo, incluida la declaración de tu IRPF tanto trimestral como anual.

Muchos autónomos están sujetos a realizar retenciones de IRPF en sus facturas. Y, ¿en qué consiste eso? Básicamente, cuando hagas una factura, habrá un porcentaje de los beneficios que no cobres. Esta cantidad que dejas de cobrar se ingresará a Hacienda como pago adelantado del IRPF.

Como sabrás, al hacerte autónomo debes darte de alta en un epígrafe del Impuesto de Actividades Económicas o IAE. Estos epígrafes se clasifican en tres grandes categorías:

Por norma general, si tu epígrafe se encuentra en la categoría de actividades profesionales o artísticas debes realizar facturas con retención de IRPF (siempre que tus clientes no sean particulares).

Además, un requisito imprescindible para estar obligado a realizar retenciones de IRPF es que mínimo el 70% de tu facturación sea a autónomos o empresas. Debes declarar las retenciones a través del modelo trimestral 111 y resumen anual 190. Si no alcanzas este porcentaje no tienes que realizar retención de IRPF en tus facturas y debes declarar este impuesto a través del modelo 130.

¡Importante! Aunque alcances el 70% de facturación a autónomos o empresas, no tienes que aplicar retención de IRPF a todas las facturas, solo a las que hagas a otros profesionales. A las facturas destinadas al cliente final no hay que aplicar retención de IRPF. Por ejemplo, un fotógrafo no tendría que aplicar retención en la factura si hace fotos a un particular, pero si lo contrata una empresa sí debe hacerlo.

El tipo general de retención de IRPF en la factura de autónomo es de un 15%. Sin embargo, los nuevos autónomos pueden aplicar un tipo del 7% durante los tres primeros años. Esta rebaja fiscal es una ayuda para facilitar los comienzos en el mundo del emprendimiento, al igual que la tarifa plana. Para beneficiarte del tipo reducido es esencial que no hayas estado dado de alta en ninguna actividad económica durante los 12 meses anteriores.

El porcentaje del 15% es el general que se aplica a la mayoría de los autónomos. Pero existen algunas excepciones. Por ejemplo, los autónomos dedicados a actividades forestales, agrícolas o ganaderas solo tienen que realizar una retención de IRPF en sus facturas del 2%. Por eso, lo mejor es mantenerse informado de las cargas fiscales a las que está obligada tu actividad, o preguntar a un asesor experto de TaxScouts para que te resuelva todas las dudas 😉.

Aplicar una retención de IRPF en una factura no tiene mucho misterio. Para empezar, debes rellenar los datos básicos de la factura, o sea, añadir tu información y la de tu cliente (nombre, apellidos, DNI, dirección, etc). Obviamente, también deberás añadir el importe de los productos o servicios que ha adquirido tu cliente.

Una vez hecho esto, toca realizar la retención. Simplemente, debes calcular un 15% de la base imponible, o lo que es lo mismo, un 15% del precio de tus productos o servicios.

Recuerda, como norma general además de la retención de IRPF, debes aplicar un 21% de IVA adicional al valor de tus productos. El IVA es un impuesto que tú recaudas para el Estado y debe pagar tu cliente, aunque si eres afortunado y tu actividad está exenta de IVA puedes saltarte este paso. Esto no influye para calcular la retención de IRPF pero sí en el precio final de la factura. Veámoslo mejor con un ejemplo.

En TaxScouts contamos con un programa de facturación que te calcula solito la retención de IRPF. Todo accesible desde un único lugar y compartido con tu asesor para que lo revise y presente tus impuestos ¡Facilísimo!

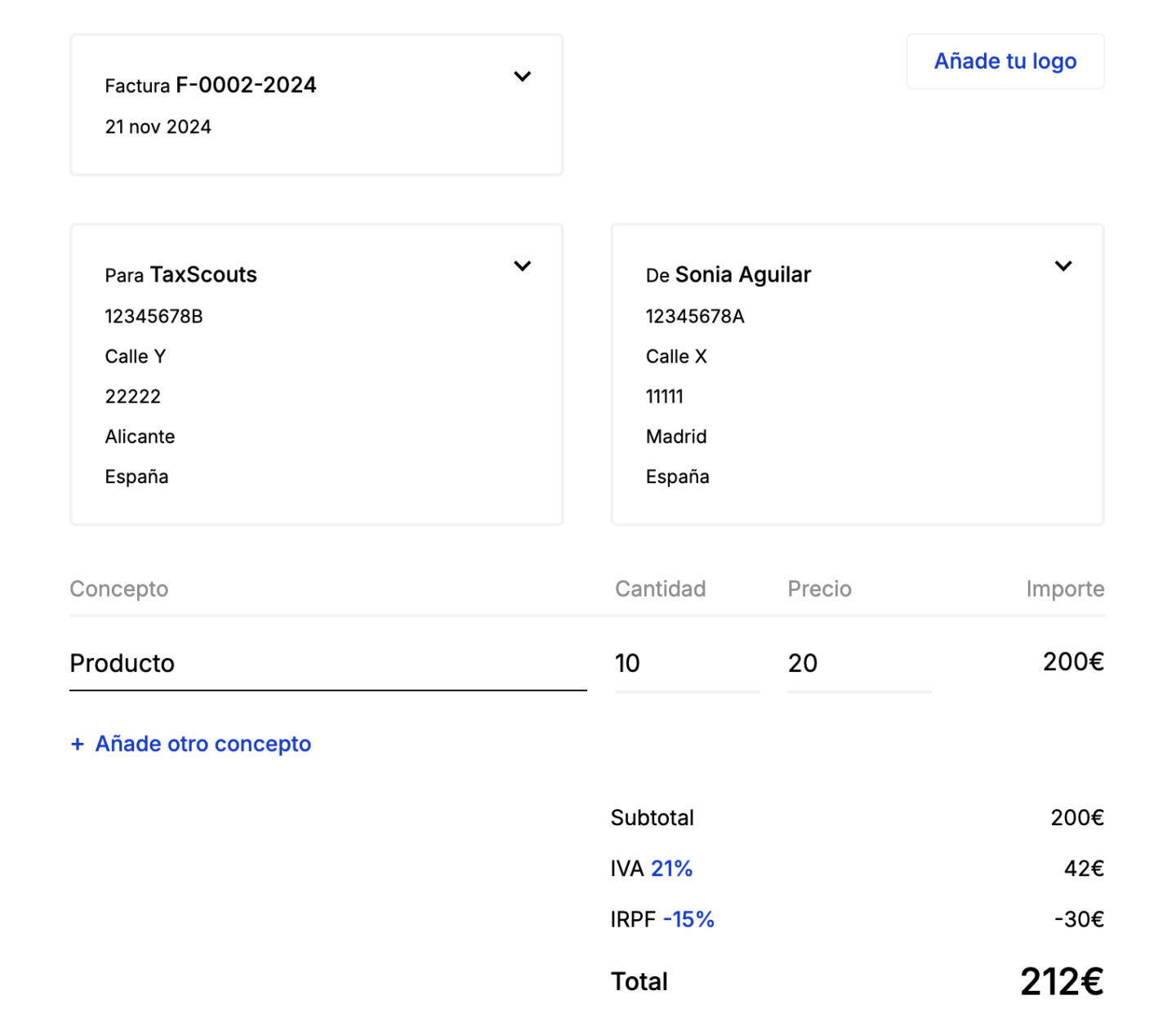

Pongamos que eres un periodista freelance y una empresa contrata tus servicios. Quieren que escribas 10 artículos para el blog de la empresa y el precio de cada uno son 20€.

¿Te das cuenta de cómo funciona? Has emitido una factura de 200€ pero al aplicar la retención del 15%, el resultado final que te paga realmente el cliente son 170€ (recuerda que los 42€ de IVA no son tuyos, son del Estado).

Esta es la forma en la que pagas el IRPF: cuando realizas una retención de IRPF en tus facturas, hay un porcentaje de beneficios que estás dejando de cobrar.

Ahora quizá te preguntes: ¿Qué pasa con ese dinero que tú has dejado de cobrar? ¿Se lo ahorra el cliente y ya está? ¿Cómo le llega a Hacienda ese dinero?

Bueno, aquí llega la segunda parte de la historia: el cliente (que es a su vez otro autónomo o empresa) tendrá que pagar esa retención a Hacienda en tu nombre con el modelo 111. Para dejarlo más claro que el agua:

Tú has dejado de cobrar 30€ por la retención de IRPF, y los has restado al importe de la factura. Tu cliente va a pagar los 200€ que cuestan tus servicios, solo que lo hará en dos pagos:

En resumen, tú dejas de cobrar parte de los beneficios en concepto de pagos por adelantado de IRPF. Por otra parte, el cliente debe pagar el importe final de tu factura, y además, pagar por ti a Hacienda el importe descontado como retención de IRPF.

De la misma forma, si es a ti a quien hacen una factura con retención por un producto que has comprado, serás tú el que tenga que ingresar esa cantidad de dinero a Hacienda.

Te lo hemos adelantado un poco, pero entremos al trapo. Ahora que ya sabemos cómo funcionan las retenciones queda el último paso, hacer que el dinero llegue a Hacienda. Tú has dejado de ingresar dinero para pagar impuestos, pero ¿cómo sabe la Agencia Tributaria el dinero que tú has dejado de cobrar? Aquí es donde entran los modelos 111 y 190.

En el modelo 111 se deben declarar todas las operaciones en las que hayas ingresado a Hacienda retenciones de IRPF, incluidas las facturas. El 111 es un modelo que se declara de forma trimestral. Obviamente, si no has realizado pagos con retención no estás obligado a presentarlo.

Si has presentado el modelo 111 trimestralmente también debes presentar el modelo 190. Este último es el resumen anual de retenciones de IRPF, que incluye todo lo que has declarado en los trimestrales.

¡Autónomo! Nos encargamos de todo para que tú no te preocupes por nada. Además, tu asesor personal resolverá todas tus dudas en menos de 24 horas.

O consulta nuestras Guías, Calculadoras o Diccionario